TDBのプレスリリース

- 20年度の映画館・シネコン市場は過去10年で最少の1600億円、「鬼滅」がなければ前年度の3分の1だった可能性も

- TOHOシネマズなど大規模シネコンは売上半減、収容人数制限や新作の公開延期などが業績にダメージ

- 21年度の映画館・シネコン市場は回復見込むも、動画配信サービスとの差別化戦略が今後のカギに

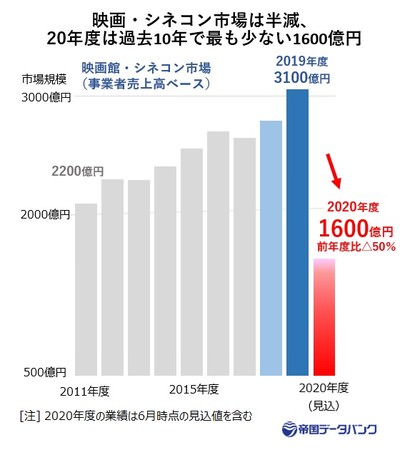

コロナ禍でエンターテイメント業界が大打撃を受けるなか、映画館やシネマコンプレックス各社も大きな打撃を受けた。帝国データバンクの調査では、業績予測や見込みなどを含めた2020年度の映画館・シネコン市場(事業者売上高ベース)は1600億円前後にとどまる見通しとなった。過去最高を記録した2019年度(3100億円)から半減となるほか、過去10年で最少を更新するなど、コロナ禍の影響が鮮明となった。

映画・シネコン市場は半減、 20年度は過去10年で最も少ない1600億円

映画・シネコン市場は半減、 20年度は過去10年で最も少ない1600億円

映画館は、新型コロナの感染拡大、度重なる緊急事態宣言発出のなかで不要不急のサービスとみなされ、時短営業や休業を余儀なくされたことで売り上げの立たない期間が長期化。外出自粛による巣ごもり需要をとらえた動画配信サービスに鑑賞ニーズが流出したほか、営業の全面再開後も収容定員の大幅引き下げ、館内飲食の制限など、収益力の大幅低下によるダメージが広がった。他方、地方や小規模シアターは全面休業などを免れ、またファミリー層の戻りが早かったことで比較的ダメージを軽減できたケースもあった。ただ、全体では昨年10月に放映が開始され、興行収入が400億円を突破した「鬼滅の刃 無限列車編」のメガヒットによる恩恵が大きく、同作品がなかった場合、1000億円前後まで市場が縮小した可能性もあった。

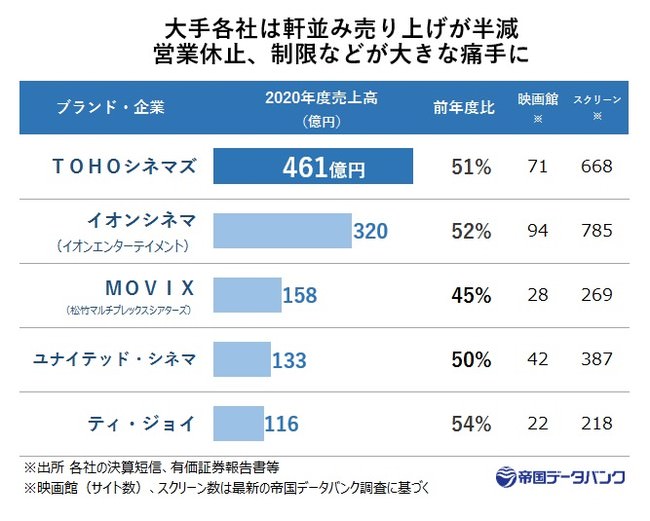

TOHOシネマズなど大規模シネコンは売上半減、収容人数制限や新作の公開延期が業績にダメージ

シネコン最大手のTOHO シネマズ(東宝)における映画興行収入は、2020年度売上高が前年度比5割にとどまる461億円となった。その他の大手も、「イオンシネマ」(イオンエンターテイメント、320億円)やユナイテッド・シネマ(133億円)、東映傘下のティ・ジョイ(116億円)などでも売上高が前年度比で約5割にとどまった。また、「MOVIX」を運営する松竹マルチプレックスシアターズ(SMT)は前年度から4割台の水準となるなど、総じてコロナ禍で映画館への客足が急速に遠のいたことが影響し、大手シネコン各社では大幅な減収を強いられた。

大手各社は軒並み売り上げが半減 営業休止、制限などが大きな痛手に

大手各社は軒並み売り上げが半減 営業休止、制限などが大きな痛手に

この間、映画館各社はコロナ禍でも安全に鑑賞可能な運営を目指し、飲食物の提供自粛や三密を避ける鑑賞など感染防止策に注力。イオンシネマでは、空調設備の強化や飛沫防護用のパーティション設置など感染症対策を施すなどのニューアル工事や、新たにドライブインシアターを実施するなど、これまでになかった先進的な取り組みを進める企業もあった。ただ、もともとシネコンタイプの映画館が近年急速に数を増やしてきた半面、競争の激化で1スクリーンあたりの収益は悪化傾向で推移してきたなか、座席間隔を空けるなど収容人数が大きく制限されたことで、大型スクリーンによるスケールメリットが生かせない営業を強いられた。加えて、アルコールなど利益率の高い飲食物も提供できないことで収益力はさらに悪化。また、こうした大規模施設の多くが鉄道ターミナル駅や繁華街、ショッピングセンターなどコロナ禍で人通りの戻りが遅れたエリアに多く客足が伸び悩むなど、複数のマイナス要因が重なり、業績回復の遅れに拍車をかけた。本来であれば2020年6月に上映予定だった「シン・エヴァンゲリオン劇場版」をはじめ、多くの配給作品が公開延期となったことで来館訴求が出来なかった点も響いた。

他方で、苦戦した大手とは対照的に地方の映画館や中小のミニシアターでは善戦傾向もみられた。大手シネコンや大型映画館では売上高が半減したのに対し、地方や中小・零細の映画館では平均で2割程度の減収にとどまった[飯島 大介3] ところが多い。規模の小さなミニシアターや名画座など、緊急事態宣言下での営業制限が大手に比べ緩やかだったほか、郊外型シネコンは自家用車で行けるメリットから客数の戻りが早い傾向がみられた。特に地方では、多くの娯楽が制限されたことから子供向け映画を目的としたファミリー層の戻りが収益回復の柱となった。

21年度の映画館・シネコン市場は回復見込むも、動画配信サービスとの差別化戦略が今後のカギに

映画興行にとっては大きな痛手となった2020年度だが、21年度は大きく落ち込んだ前年から急速に回復する見込みだ。コロナワクチンの接種状況や政府方針に左右されるなど先行きは依然として不透明なものの、集客力が期待できる新作映画の公開が控えていることなどから相応の売り上げ確保に対する期待感も高く、市場全体では過去最高の19年度には届かないものの相応の規模に落ち着きそうだ。東宝は、TOHOシネマズを含む映画興行事業の営業収入が21年5月までに128億円となり、前年同期比で200%超の大幅増収となった。大幅に減少した前年の反動増といった側面もあるものの、興行収入が100億円を突破した「シン・エヴァンゲリオン劇場版」が好調なほか、今後も話題作の公開を年内に控えており、相応の集客が見込まれている。ユナイテッド・シネマも、コロナ禍で延期となった作品が順次公開される好材料を背景に、動員客数や売り上げが回復傾向に向かう見方を示している 。

最大手のTOHO シネマズは、20年度比で4割超の売り上げ回復を見込む (写真=TOHOシネマズ外観)

最大手のTOHO シネマズは、20年度比で4割超の売り上げ回復を見込む (写真=TOHOシネマズ外観)

一方で、これまでも普及が進んできたNetflixやHulu、Amazonプライムビデオといった動画配信サービスがコロナ禍で急速に台頭してきた。エンターテイメント業界向けにマーケティングサービスの提供を行っているGEM Partners社の調査では、2020年の定額制動画配信(SVOD)市場は3238億円となり、前年から3割超の増加だったことが分かった。総務省の各調査でも、二人以上世帯のうちダウンロード型の動画サービスなどはコロナ前に比べ急速に支出が増えた一方、映画館への支出は大幅に激減するなど、「映画は映画館で観る」という従来のライフスタイルの変化がコロナ禍でさらに進んだ。既に経営体力を消耗し、コロナ以前の収益水準に戻れるかが不透明な映画館・シネコンにとっては、動画配信サービスは今後限りあるユーザーを取り合う、共存不可能な競合相手となる可能性もある。

ネット経由の映画支出はコロナ前から大幅増、 リアル映画館の支出は大幅減など二極化

ネット経由の映画支出はコロナ前から大幅増、 リアル映画館の支出は大幅減など二極化

そのため、いかに差別化や映画館の魅力訴求を行い、動画配信サービスに流出した鑑賞客の来館頻度を高められるかが、長期的に映画館・シネコン産業が生き残るカギとなってくる。シネコン大手ではこれまで導入が進んだ3D映画や体感型の上映システムなどワンランク上のプレミアムシアターによる映画体験で、映画館に足を運ぶ仕組み作りで既存ユーザーの囲い込みや新たなユーザーの獲得につなげる動きもある。ただ、こうした先端技術の導入による設備投資負担はコロナ禍で収益悪化を余儀なくされたシネコンや、経営体力に乏しい中小映画館にとっては負担が重すぎるといった課題もある。各映画館がコロナ後を見据えた集客戦略をどう打ち出していくのかが、今後最大の注目点となる。